Por qué el sector inmobiliario tiene dificultades para seguir el ritmo de la creciente economía estadounidense.

- ARETSI

- 20 nov 2024

- 4 Min. de lectura

El producto interno bruto real del país creció a una tasa anual del 2,8% en el tercer trimestre del año. Pero con la caída de las ventas y la disminución del crecimiento de los precios, los agentes podrían sentirse excluidos.

Nuevos datos publicados a principios de este mes confirman que el crecimiento sigue siendo rápido en la mayoría de los sectores de la economía, incluso cuando la vivienda sigue quedando atrás.

La Oficina de Análisis Económico de Estados Unidos informa que el producto interno bruto real del país, una medida ajustada a la inflación de la producción económica total, creció a una tasa anual del 2,8 por ciento en el tercer trimestre del año.

Los agentes inmobiliarios que observan esta racha positiva podrían ser perdonados por sentirse excluidos.

La industria de corretaje se ha visto afectada por la caída de las ventas y la disminución del crecimiento de los precios, lo que ha dejado las tarifas de los corredores estancadas incluso durante un período en el que la mayoría de los demás sectores han disfrutado de sólidas ganancias.

Y la construcción de nuevas viviendas, que encaminó hacia la recuperación tan recientemente como en las primeras semanas de este año, también ha empeorado desde entonces.

Estos factores contribuyen a una contracción continua del sector inmobiliario que es en gran medida única en tamaño y alcance en esta economía por lo demás saludable.

En el informe de esta semana, Intel desglosa las débiles cifras del sector inmobiliario dentro de una publicación del PIB por lo demás sólida.

Dejados atrás

Dentro de las cifras del PIB, el gobierno hace un seguimiento del desempeño de cada sector.

Y la cifra clave para la industria de la vivienda es una categoría conocida como inversión residencial fija privada, que representa entre el 3 y el 5 por ciento de la producción económica total de Estados Unidos.

Este componente del PIB centrado en la vivienda incluye principalmente:

Comisiones de los corredores sobre las ventas de viviendas

Construcción de nuevas estructuras residenciales

Gasto en mejoras de edificios residenciales

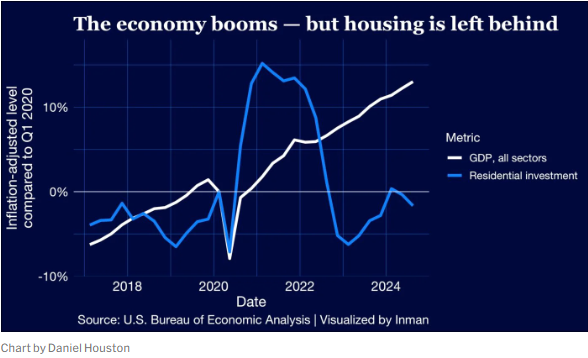

Y vemos en el gráfico a continuación cuánto se está quedando atrás la producción actual de esta industria en comparación con otros sectores.

La línea azul, que se había adelantado a la economía en general durante el auge inmobiliario de principios de la era de la pandemia, ahora se encuentra un 2 por ciento por debajo de su nivel ajustado estacionalmente del primer trimestre de 2020, después de tener en cuenta la inflación.

Mientras tanto, otros sectores de la economía han logrado un progreso sólido y constante ajustado a la inflación.

Cambio porcentual desde el primer trimestre de 2020

Producto interno bruto real de EE. UU., todos los sectores: +13%

Inversión fija residencial privada real: -2%

El camino divergente que ha tomado el sector inmobiliario se hace aún más evidente cuando se observa lo que sucedió desde principios de 2022, cuando las nuevas tasas hipotecarias en aumento pusieron en marcha una fuerte contracción en la actividad de la industria de la vivienda.

Cambio porcentual desde el cuarto trimestre de 2021

Producto interno bruto real de EE. UU., todos los sectores: +6%

Inversión fija residencial privada real: -13%

Durante este período, observamos que la contracción del sector inmobiliario ha sido el doble de pronunciada que el auge económico que se ha producido en otros sectores.

Y aunque el sector inmobiliario ha dado algunos pasos hacia una recuperación incipiente, esos esfuerzos sufrieron un revés en la primavera y el verano de 2024.

Dentro de una contracción del sector inmobiliario

Una cosa que los datos dejan claro es que la estimación general del gobierno sobre la producción de viviendas refleja mucho más que las ventas de viviendas.

Si eso fuera todo lo que impulsara la salud del sector inmobiliario, entonces todo el sector estaría en serios problemas.

Pero vemos, en cambio, que esta medida de la inversión fija residencial privada (representada por la línea azul en el gráfico siguiente) está estrechamente vinculada a la actividad de los constructores de viviendas en amarillo.

Sabemos por la Asociación Nacional de Agentes Inmobiliarios que las ventas de viviendas unifamiliares existentes todavía están alrededor de un 30 por ciento por debajo de los niveles previos a la pandemia.

Entonces, ¿cómo puede ser que la producción de la industria haya disminuido solo un 2 por ciento en ese mismo período?

Por un lado, después de una caída particularmente pronunciada en los nuevos proyectos unifamiliares a lo largo de 2022, el sector de la construcción de viviendas realmente está cerca de sus niveles de antes de que la pandemia trastocara la economía.

Por otro lado, el crecimiento de los precios de las viviendas desde el comienzo de la pandemia parece mantenerse en gran medida, lo que ha ayudado a suavizar el golpe a las agencias inmobiliarias por la pronunciada disminución en las ventas de viviendas existentes.

Porcentaje de variación desde febrero de 2020

Permisos de construcción autorizados, viviendas unifamiliares: -2 %

Ventas de viviendas existentes, viviendas unifamiliares: -31 %

Índice de precios de la vivienda Case-Shiller, por encima de la inflación: +28 %

Obsérvese cómo, desde la perspectiva de la comisión de un corredor, el nivel marcadamente menor de ventas de viviendas desde el inicio de la pandemia se ha visto compensado casi en su totalidad por el aumento de los precios, incluso después de tener en cuenta la inflación durante ese período.

Pero si solo se observa el período desde que el auge de la pandemia comenzó a estallar, se produce una división más marcada.

Porcentaje de variación desde diciembre de 2021

Permisos de construcción autorizados, viviendas unifamiliares: -16 %

Ventas de viviendas existentes, viviendas unifamiliares: -36 %

Índice de precios de la vivienda Case-Shiller, por encima de la inflación: +2 %

Al final, no importa cómo se mire, la contracción de la vivienda ha sido muy real. Está impulsada por una enorme caída en las ventas de viviendas y una disminución significativa en la actividad de construcción de viviendas, que aún no se han recuperado por completo. Esto se ha visto compensado sólo levemente por el aumento de los precios de las viviendas en los últimos dos años en particular.

Y ha ocurrido en el contexto de una economía que ha podido crecer a un ritmo saludable, con o sin bienes raíces.

Autor: Daniel Houston

Fuente: https://www.inman.com/2024

Imagen: https://www.freepik.com/

Comentarios